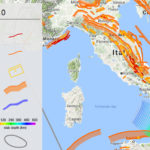

In Italia più dell’ottanta per cento del patrimonio edilizio esistente ricade in zone a rischio sismico e idrogeologico, con una popolazione esposta pari ad almeno 24 milioni di abitanti. Questi preoccupanti numeri emergono dalla lettura dei dati del Consiglio nazionale dei geologi. Nonostante il territorio italiano sia interessato dalla presenza di diversi complessi vulcanici e tipicamente soggetto a fenomeni sismici, il nostro Paese è privo di un sistema di partenariato pubblico privato, attraverso il quale garantire che la copertura dei danni derivanti da eventi naturali catastrofici sia fornita dalle compagnie di assicurazione.

In Italia più dell’ottanta per cento del patrimonio edilizio esistente ricade in zone a rischio sismico e idrogeologico, con una popolazione esposta pari ad almeno 24 milioni di abitanti. Questi preoccupanti numeri emergono dalla lettura dei dati del Consiglio nazionale dei geologi. Nonostante il territorio italiano sia interessato dalla presenza di diversi complessi vulcanici e tipicamente soggetto a fenomeni sismici, il nostro Paese è privo di un sistema di partenariato pubblico privato, attraverso il quale garantire che la copertura dei danni derivanti da eventi naturali catastrofici sia fornita dalle compagnie di assicurazione.

Dunque mentre all’estero lo Stato interviene solo in casi eccezionali, in Italia svolge in via esclusiva il compito che dovrebbe essere delle compagnie. In numerosi Paesi europei sono in vigore leggi che stabiliscono l’obbligatorietà della stipula di una polizza assicurativa, mentre nel nostro non esistono ancora norme simili. Lo dimostra il fatto che da uno studio condotto sull’area recentemente interessata dal terremoto è emersa una bassissima copertura assicurativa. In Italia si è assistito a svariati tentativi, senza che si riuscisse mai a giungere a qualcosa di concreto. Tante le questioni irrisolte in materia, tutte dovute a una mancanza di regole certe. Si va infatti dalla mancata possibilità delle aziende di selezionare le zone dove assicurare, fino alla totale assenza di agevolazioni fiscali per chiunque decidesse di sottoscrivere una polizza assicurativa antisismica.

Sono anni ormai che si discute in merito alla creazione di un sistema di polizze anti-terremoto. Il governo Monti inserì nel decreto legge 59 l’obbligo di assicurazioni del genere per edifici privati, pochi giorni prima del tremendo terremoto che colpì l’Emilia Romagna nel 2012. Nessuna traccia oggi di quella previsione. Quel provvedimento avrebbe escluso o comunque nettamente ridimensionato l’intervento dello Stato, introducendo i colpevolmente mancati incentivi fiscali. Trascorrono due anni e intanto un nuovo cataclisma colpisce l’Italia, stavolta in Liguria. Delrio annunciò che si stava valutando una nuova possibilità per delle assicurazioni obbligatorie. Si discusse inoltre di scaricare il costo dalle tasse ma, ad oggi, ancora nulla di fatto.

Sorge spontaneo dunque chiedersi chi paghi per i costi dei terremoti. Una certezza è che, dalla riforma del governo Monti, non è più lo Stato a farlo direttamente nei confronti dei cittadini. A loro viene lasciata la facoltà di contrarre un’assicurazione. Ecco come lavora il nostro sistema. Gli enti territoriali distribuiscono i fondi che il Governo ha stanziato a chiunque ne abbia fatto richiesta. Neanche a dirlo però le procedure sono ricche di attese burocratiche, con il risultato finale molto spesso insoddisfacente. L’ammontare di tali fondi viene deciso all’interno della Legge di Stabilità e, per il 2016 e 2017, è pari a 47.8 milioni di euro. Questi dovrebbero servire per alluvioni, eventuali crolli di strutture come ponti e altro. Una cifra decisamente irrisoria, soprattutto se si pensa che per il solo disastro di Amatrice sono stati stanziati ben 50 milioni di euro in più.

Sorge spontaneo dunque chiedersi chi paghi per i costi dei terremoti. Una certezza è che, dalla riforma del governo Monti, non è più lo Stato a farlo direttamente nei confronti dei cittadini. A loro viene lasciata la facoltà di contrarre un’assicurazione. Ecco come lavora il nostro sistema. Gli enti territoriali distribuiscono i fondi che il Governo ha stanziato a chiunque ne abbia fatto richiesta. Neanche a dirlo però le procedure sono ricche di attese burocratiche, con il risultato finale molto spesso insoddisfacente. L’ammontare di tali fondi viene deciso all’interno della Legge di Stabilità e, per il 2016 e 2017, è pari a 47.8 milioni di euro. Questi dovrebbero servire per alluvioni, eventuali crolli di strutture come ponti e altro. Una cifra decisamente irrisoria, soprattutto se si pensa che per il solo disastro di Amatrice sono stati stanziati ben 50 milioni di euro in più.

L’Ania ha diffuso un dossier, sottolineando come la diffusione delle assicurazioni inerenti calamità naturali sia decisamente bassa. A tal proposito anche gli esperti del sito http://www.qualeconviene.it/ ci hanno specificato che il problema è che le compagnie sono libere di scegliere chi escludere dalla concessione di tali polizze. Sembra ovvio come, dato questo privilegio, dovuto all’assenza di un chiaro regolamento, si vadano a privilegiare quelle aree considerate a basso rischio sismico. Dal 1982 in Gran Bretagna, Spagna, Francia, Danimarca e Belgio ogni assicurazione sugli immobili ha un’automatica estensione per le calamità naturali. Le compagnie si ritrovano dunque impossibilitate a rifiutare la firma del contratto, dal momento che ciò vorrebbe dire non concludere affatto affari. L’Italia in questo resta tremendamente indietro e neanche l’ultima tragedia che ha colpito le regioni del Centro sembra poter smuovere le cose. Ad oggi il potere delle assicurazioni vince e, nonostante svariati tentativi, questo vuoto legislativo continua a esistere e creare danni economici irreparabili a chiunque si veda colpito da una tragedia come un terremoto o un’alluvione.

ALTRI ARTICOLI CHE POSSONO INTERESSARTI

SCRIVIAMO LE NORME SULLE CATASTROFI PRIMA DELLE CATASTROFI

SCRIVIAMO LE NORME SULLE CATASTROFI PRIMA DELLE CATASTROFI QUANTO COSTA ASSICURARSI CONTRO LE CATASTROFI NATURALI?

QUANTO COSTA ASSICURARSI CONTRO LE CATASTROFI NATURALI? GEOLOGI: IL 12% DELL’ITALIA HA GRANDE VULNERABILITÀ SISMICA

GEOLOGI: IL 12% DELL’ITALIA HA GRANDE VULNERABILITÀ SISMICA CNR, NUOVO ALGORITMO STIMA RISCHIO FRANE E ALLUVIONI

CNR, NUOVO ALGORITMO STIMA RISCHIO FRANE E ALLUVIONI TERREMOTI E ALLUVIONI: LA MANCATA PREVENZIONE È COSTATA 242 MILIARDI DI EURO IN 68 ANNI

TERREMOTI E ALLUVIONI: LA MANCATA PREVENZIONE È COSTATA 242 MILIARDI DI EURO IN 68 ANNI POLIZZA CASA: CRESCE L’INTERESSE PER L’ESTENSIONE DEDICATA AGLI EVENTI SISMICI

POLIZZA CASA: CRESCE L’INTERESSE PER L’ESTENSIONE DEDICATA AGLI EVENTI SISMICI

6APRILE.IT E' UN BLOG SENZA SCOPO DI LUCRO! sul terremoto che ha ucciso 309 persone a L'Aquila il 6 aprile 2009. Viene aggiornato senza alcuna periodicità e pertanto non è da considerarsi una testata giornalistica o in ogni caso un prodotto editoriale ai sensi della legge n.62 del 7.3.2001. L'obiettivo è quello di ricordare le vittime e sostenere le persone che stanno ancora affrontando gli effetti di quella tragedia e dei successivi terremoti del 2016 e del 2017. Tutte le immagini di questo sito sono ampiamente diffuse su Internet e sono qui utilizzate senza alcuno scopo commerciale; non è intenzione di questo sito appropriarsi indebitamente dei contenuti protetti da diritto d'autore, quindi se detenete il copyright di qualsiasi contenuto, contattateci e (secondo vostra indicazione) lo rimuoveremo o ne indicheremo l'autore. Un ringraziamento speciale a tutte le persone che aiutano questo sito a restare in vita.

6APRILE.IT E' UN BLOG SENZA SCOPO DI LUCRO! sul terremoto che ha ucciso 309 persone a L'Aquila il 6 aprile 2009. Viene aggiornato senza alcuna periodicità e pertanto non è da considerarsi una testata giornalistica o in ogni caso un prodotto editoriale ai sensi della legge n.62 del 7.3.2001. L'obiettivo è quello di ricordare le vittime e sostenere le persone che stanno ancora affrontando gli effetti di quella tragedia e dei successivi terremoti del 2016 e del 2017. Tutte le immagini di questo sito sono ampiamente diffuse su Internet e sono qui utilizzate senza alcuno scopo commerciale; non è intenzione di questo sito appropriarsi indebitamente dei contenuti protetti da diritto d'autore, quindi se detenete il copyright di qualsiasi contenuto, contattateci e (secondo vostra indicazione) lo rimuoveremo o ne indicheremo l'autore. Un ringraziamento speciale a tutte le persone che aiutano questo sito a restare in vita. 6APRILE.IT IS A NON-PROFIT BLOG! about the earthquake which killed 309 people in L'Aquila, Italy, on 6 april 2009. The aim is to remeber the victims and to support local popuation which is still facing the effects of that tragedy and of the subsequent 2016 and 2017 earthquakes. All pictures and other media on this site are widely spread on the internet and are used here without any commercial purpose; it is not the intention of this site to misappropriate copyrighted content, so if you own the copyright of any content, just contact us and we will remove it. Special thanks to all the people who help in keeping this website alive.

6APRILE.IT IS A NON-PROFIT BLOG! about the earthquake which killed 309 people in L'Aquila, Italy, on 6 april 2009. The aim is to remeber the victims and to support local popuation which is still facing the effects of that tragedy and of the subsequent 2016 and 2017 earthquakes. All pictures and other media on this site are widely spread on the internet and are used here without any commercial purpose; it is not the intention of this site to misappropriate copyrighted content, so if you own the copyright of any content, just contact us and we will remove it. Special thanks to all the people who help in keeping this website alive.